محاسبة التكاليف نقدم دليل شامل مرحبًا بك عزيزي القارئ، يسعدني أن أقدم لك اليوم موضوعًا مهمًا في عالم الإدارة المالية والمحاسبة، وهو محاسبة التكاليف. بطبيعة الحال، تعتبر محاسبة التكاليف واحدة من أهم الأدوات التي يعتمد عليها المدراء وأصحاب الأعمال لاتخاذ قرارات مالية سليمة، فهي تساعد في تحليل التكاليف، وتحديد الأسعار، وتحسين الأداء المالي للمؤسسة. في هذه المقالة، سأقدم لك تعريفًا شاملاً لـ محاسبة التكاليف، وأهدافها، وأهم عناصرها، بطريقة سلسة ومفهومة. يعطيك العافية عزيزي القارئ، ونتمنى لك قراءة مفيدة.:)

جدول المحتويات

1. ما هي محاسبة التكاليف؟

محاسبة التكاليف هي علم وفن تسجيل وتصنيف وتحليل التكاليف المتعلقة بالإنتاج والخدمات بهدف مساعدة الإدارة في اتخاذ قرارات مالية حكيمة. فهي تساعد على فهم تكلفة كل منتج أو خدمة، مما يسهم في تحسين استراتيجيات التسعير، وتقليل النفقات، وزيادة الأرباح.

بطبيعة الحال، يمكننا تقسيم مفهوم محاسبة التكاليف إلى عنصرين أساسيين:

- التكلفة: وهي المبلغ الذي تنفقه المؤسسة لإنتاج سلعة أو تقديم خدمة.

- المحاسبة: وهي العملية التي تشمل تسجيل المعلومات المالية وتحليلها لتقديم تقارير مفيدة للإدارة.

2. أهمية محاسبة التكاليف

تلعب محاسبة التكاليف دورًا حيويًا في الإدارة المالية لأي مؤسسة، وذلك من خلال تحقيق الأهداف التالية:

- ضبط التكاليف: من خلال مراقبة المصاريف والتأكد من أنها لا تتجاوز الحدود المقررة في الميزانية.

- تحليل التكاليف: يساعد تحليل التكاليف في تحديد أي المصروفات يمكن تقليلها دون التأثير على جودة المنتجات أو الخدمات.

- تحسين عملية اتخاذ القرار: تقدم محاسبة التكاليف بيانات دقيقة تساعد المدراء في اتخاذ قرارات استراتيجية مثل تحديد الأسعار، أو تقليل التكاليف التشغيلية، أو استثمار الموارد في مشاريع جديدة.

- قياس الربحية: من خلال معرفة تكلفة الإنتاج لكل وحدة، يمكن للشركات حساب هامش الربح وتحسين استراتيجيات التسويق والمبيعات.

- تحديد سعر البيع المناسب: بطبيعة الحال، يساعد تحديد التكلفة الحقيقية لكل منتج في تحديد أسعار بيع عادلة تناسب السوق وتحقق أرباحًا مستدامة.

- تحسين كفاءة التشغيل: من خلال فهم أين تذهب الأموال، يمكن للشركات تحسين عمليات الإنتاج، وتجنب الإهدار، وزيادة الكفاءة التشغيلية.

انتقل لقسم محاسبة التكاليف في شركة الخبرات الأولى محاسبون ومراجعون قانونيون

3. أنواع التكاليف في محاسبة التكاليف

بطبيعة الحال، لفهم محاسبة التكاليف بعمق، يجب التمييز بين أنواع التكاليف المختلفة:

- التكاليف المباشرة: هي التكاليف التي يمكن تتبعها مباشرة إلى منتج معين، مثل المواد الخام والعمالة المباشرة.

- التكاليف غير المباشرة: وهي التكاليف التي لا يمكن تخصيصها مباشرة لمنتج معين، مثل الإيجار، والكهرباء، والرواتب الإدارية.

- التكاليف الثابتة: لا تتغير بتغير حجم الإنتاج، مثل الإيجارات والرواتب الإدارية.

- التكاليف المتغيرة: تتغير بتغير حجم الإنتاج، مثل تكلفة المواد الخام وتكاليف العمالة المباشرة.

- التكاليف شبه المتغيرة: تحتوي على جزء ثابت وجزء متغير، مثل رواتب الموظفين مع الحوافز الإنتاجية.

4. طرق محاسبة التكاليف

هناك عدة طرق تُستخدم في محاسبة التكاليف، وكل طريقة تناسب طبيعة النشاط الذي تمارسه المؤسسة. تشمل أهم الطرق ما يلي:

1️⃣ طريقة التكاليف الإجمالية (Total Costing)

تعتمد هذه الطريقة على حساب جميع التكاليف المباشرة وغير المباشرة لتحديد التكلفة الكلية للمنتج أو الخدمة. وهي مناسبة للمؤسسات التي تنتج منتجات موحدة على نطاق واسع.

2️⃣ طريقة التكاليف المتغيرة (Variable Costing)

تركز هذه الطريقة فقط على التكاليف المتغيرة، متجاهلة التكاليف الثابتة في حساب تكلفة الإنتاج، وتستخدم غالبًا في القرارات قصيرة المدى.

3️⃣ طريقة التكاليف المعيارية (Standard Costing)

يتم فيها تحديد تكاليف معيارية لكل منتج بناءً على دراسات مسبقة، ثم يتم مقارنة التكاليف الفعلية بالتكاليف المعيارية لمعرفة الانحرافات واتخاذ الإجراءات المناسبة.

4️⃣ طريقة التكاليف المبنية على الأنشطة (Activity-Based Costing – ABC)

تعتمد هذه الطريقة على توزيع التكاليف غير المباشرة بناءً على الأنشطة الفعلية التي تستهلكها، وهي مناسبة للمؤسسات التي لديها عمليات إنتاجية معقدة.

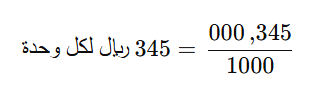

5. كيف يتم حساب تكلفة الإنتاج لكل وحدة؟

لحساب تكلفة الإنتاج لكل وحدة، نستخدم المعادلة التالية:

على سبيل المثال، إذا كانت التكلفة الإجمالية لإنتاج 1000 وحدة من منتج معين تساوي 345,000 ريال، فإن تكلفة الإنتاج لكل وحدة ستكون:

بطبيعة الحال، يساعد هذا الحساب في تحديد السعر المناسب للمنتج بحيث يحقق هامش ربح مرضٍ للشركة.

أنظمة محاسبة التكاليف: أنواعها، أهميتها، وكيفية اختيار النظام المناسب

6. تطبيقات محاسبة التكاليف في الحياة العملية

تعتمد العديد من الشركات والمصانع على محاسبة التكاليف لتحسين عملياتها الإنتاجية والإدارية. إليك بعض التطبيقات الواقعية:

- الشركات الصناعية: تستخدم محاسبة التكاليف لتحديد تكلفة الإنتاج وتحسين العمليات التشغيلية.

- قطاع الخدمات: تساعد محاسبة التكاليف في تحديد تكلفة تقديم الخدمات للعملاء وتحسين تجربة العملاء.

- شركات المقاولات: تعتمد على محاسبة التكاليف لحساب تكاليف المشاريع وتتبع المصروفات بدقة.

- المؤسسات الصحية: تستخدم المستشفيات والمراكز الطبية محاسبة التكاليف لتحديد تكلفة الخدمات الطبية وتحقيق الاستدامة المالية.

الخاتمة

بطبيعة الحال، محاسبة التكاليف ليست مجرد عملية حسابية، بل هي أداة أساسية تساعد الشركات على تحسين كفاءتها، وتقليل التكاليف، وزيادة الأرباح. فهم محاسبة التكاليف بشكل صحيح يمكن أن يكون مفتاحًا لنجاح أي عمل تجاري، سواء كان مصنعًا، أو متجرًا، أو حتى شركة خدمات.

أتمنى أن تكون هذه المقالة قد قدمت لك فهمًا واضحًا عن محاسبة التكاليف، وإذا كان لديك أي استفسار أو رغبة في التعمق في أي جانب من جوانب هذا الموضوع، لا تتردد في طرح سؤالك. يعطيك العافية عزيزي القارئ، ونتمنى لك التوفيق في رحلتك المالية والمحاسبية. 🙂

الأسئلة الشائعة حول محاسبة التكاليف

محاسبة التكاليف هي عملية تسجيل وتصنيف وتحليل التكاليف المالية داخل المؤسسات لمساعدة الإدارة في اتخاذ قرارات مالية مستنيرة وتحسين كفاءة التشغيل.

محاسبة التكاليف تركز على تحليل وضبط التكاليف التشغيلية داخل الشركة، بينما المحاسبة المالية تهتم بإعداد التقارير المالية العامة للمستثمرين والجهات الخارجية.

تشمل التكاليف المباشرة وغير المباشرة، والتكاليف الثابتة والمتغيرة، والتكاليف شبه المتغيرة، والتي تؤثر جميعها على تحليل التكاليف واتخاذ القرارات.

من خلال تتبع التكاليف وتحليلها، يمكن للشركات تقليل النفقات غير الضرورية، وتحسين عمليات الإنتاج، وتحديد أسعار بيع دقيقة تضمن الربحية.

تشمل الطرق الشائعة محاسبة التكاليف الإجمالية، والتكاليف المتغيرة، والتكاليف المعيارية، والتكاليف المبنية على الأنشطة (ABC)، وكل منها يناسب طبيعة عمل محددة.

{kind=link}

Pingback: أنظمة محاسبة التكاليف: أنواعها، أهميتها، وكيفية اختيار النظام المناسب - شركة الخبرات الأولى

Pingback: محاسبة تكاليف المصانع: 7 استراتيجيات فعّالة لزيادة الربحية